Сдвиг: третья эпоха

Почему вопрос «как внедрить ИИ» исчерпан и какой вопрос встаёт на его место: какую работу компания передаёт под автономию и с какими границами.

Совет директоров просит отчёт о внедрении искусственного интеллекта. Просьба обычная, вы кивнули и поручили. Через две недели вы стоите перед слайдом.

Сорок инициатив. Ассистент в поддержке, ИИ-помощник («копайлот») у разработчиков, генерация текстов в маркетинге, пилот предсказания оттока, распознавание документов в бэк-офисе, ещё тридцать пунктов мелким шрифтом. Все горят зелёным. Тот, кто докладывает, доволен, и основания есть: год назад этого слайда не существовало, а теперь он не помещается на экран. Кто-то в комнате кивает - не отстаём. Кто-то записывает цифру бюджета. Атмосфера ровная, рабочая, чуть самодовольная - атмосфера компании, которая делает всё правильно.

И к середине списка внутри поднимается вопрос, который вы почему-то не произносите вслух. Он глубже, чем «много ли мы делаем»: делаете много, слайд это доказывает.

А что из этого работает само?

Задержитесь на нём: честный ответ меняет всю картину. Пройдитесь по списку заново, с этим вопросом в руке. Ассистент подсказывает оператору - обращение клиента до решённого состояния доводит оператор. Копайлот предлагает код - решает и отвечает инженер. Модель размечает риск в заявке - действие совершает человек. Пилот предсказывает отток - что делать с предсказанием, решает менеджер, и если он не решит, предсказание тихо умрёт в дашборде, который никто не откроет во вторник. Строка за строкой одно и то же: инструмент стоит, человек работает. Сложите всё вместе - получится странная сумма: много искусственного интеллекта и ноль переданной работы.

Провала внедрения тут нет. Внедрение состоялось: инструменты стоят, лицензии оплачены, люди обучены, интеграции сделаны. Исчерпался сам вопрос, на который весь этот слайд был ответом. Команда работала честно - на вопрос, который тогда стоял.

Вопрос из прошлой эпохи

Последние несколько лет мы задавали один вопрос: как нам внедрить ИИ? Какие инструменты выбрать, кому поручить пилот, где взять бюджет и людей. Вопрос выглядит разумным и ответственным, и в этом его опасность: звучит как стратегия, а по устройству это вопрос снабжения. Купить, подключить, обучить пользователей, прикрутить новое к тому, что есть. На такой вопрос отвечает отдел закупок и ИТ - хотя задаёт его совет директоров и обсуждает так, будто решается судьба компании.

На этот вопрос ответили все. И почти у всех ответ не сработал так, как обещали в начале. Это не приговор скептика со стороны - так рынок описывает себя сам, и его самоописание говорит больше, чем любой отдельный слайд.

Внедрение состоялось. Отдача - нет. За один год доля компаний, бросающих большинство своих ИИ-инициатив, не доведя их до работы, выросла с 17 до 42 процентов [1] - и это компании говорят про себя сами. Рядом стоит стена подтверждений из независимых замеров с разными методологиями: около пяти процентов стабильно извлекают из ИИ ценность, а у большинства измеримого эффекта на прибыль нет вовсе [2][3][4][5] - те же замеры, с которых начиналось введение, здесь их полный ряд. Пять методологий, один результат: деньги вложены, инструменты стоят, а работа как делалась людьми, так и делается. Один замер можно списать на пессимизм респондентов; все пять на совпадение - нельзя.

Причину цифры не называют, но указывают на неё все. Инструмент, доступный каждому, не даёт преимущества никому. Когда у всех на столе одна модель, скорость её установки не отделяет вас от конкурента ни на шаг. Развернёте на квартал раньше соседа - квартал ничего не решит: через квартал она будет и у соседа, по той же подписке, за те же деньги, с теми же обновлениями, которые приезжают вам обоим одновременно.

Точка невозврата

Правило, по которому мы жили последние годы, звучало просто: кто быстрее внедрит ИИ, тот выиграет. Оно было верным ровно до тех пор, пока инструменты были дефицитом - пока хорошая модель, толковая интеграция, обученная команда давали фору, которую сосед не мог купить за выходные. Момент прошёл. Мощные модели продаются всем по одной цене, разворачиваются за недели, дешевеют каждый квартал. Фора растворилась тихо, без пресс-релиза. Вы узнаёте об этом сами, глядя на сорок зелёных строк, ни одна из которых не оторвала вас от рынка.

Точка невозврата в том, что гонку инструментов нельзя выиграть, наращивая инструменты. Сколько бы вы ни ускоряли закупку, сосед закупит то же самое, и вы оба останетесь на месте относительно друг друга. У сдвига есть враг, и его стоит назвать, потому что он сидит в голове почти у каждого первого лица: привычка думать про ИИ как про инструмент, который прикручивают к неизменной структуре компании. Внутри этой привычки вы играете в игру, где выигрыша нет, - старательно, с хорошими людьми и приличным бюджетом.

Самое коварное здесь - незаметность. Компания по инерции оптимизирует колонку, которая давно не приносит форы: считает число пилотов, скорость развёртывания, процент сотрудников с доступом к ассистенту, отчитывается этими цифрами перед советом, гордится ростом. Аккуратная работа над вчерашней задачей. Если, читая это, вы поймали себя на гордости за эти метрики, - это и есть главный диагноз главы. Диагноз здесь - вопросу, который вы задавали, не вам.

Три эпохи

Чтобы понять, куда сместился вопрос, отойдите на шаг и посмотрите на движение целиком. За последние тридцать лет бизнес прошёл несколько эпох технологических перемен. У каждой был свой объект - то главное, что компания перестраивала до основания. Объект важнее инструмента: инструменты внутри эпохи меняются десятками, а объект задаёт, ради чего вы вообще берётесь за перестройку.

Первая эпоха - автоматизация. Её объект - рутинные операции: повторяемое действие по готовому правилу отдали машине, бумага стала битами. Сама работа осталась прежней - сменился исполнитель повторяемого шага.

Вторая эпоха - цифровая трансформация. Её объект - процессы: их перестроили вокруг цифровых каналов, поменялся маршрут работы и то, кто с кем и в каком порядке взаимодействует. Вы это застали, если помните проекты со словом «трансформация» в названии - они тянулись годами и меняли компанию сильнее, чем ждали на старте.

Третья эпоха - та, в которой мы стоим, - меняет объект снова и глубже прежних. Её объект - сама работа компании, её способности: сквозные, их несут вместе люди, процессы, данные и технологии. Вопрос смещается с «какой ИИ добавить к тому, что мы делаем» на «какую работу мы отдаём под автономию - и с какими границами». Эту эпоху я называю Корпоративной Автономизацией. Определение целиком стоит во введении; короткая формула - перевод способностей в автономный режим. Здесь я разворачиваю её через ситуацию, с которой началась глава.

Вход в третью эпоху вышел запутанным, и в этой запутанности прячется весь тот слайд с сорока инициативами. Когда появились мощные модели, большинство прочло момент по привычке двух прежних эпох - как «эпоху инструментов»: есть новый мощный инструмент, значит, его надо закупить, раздать и не отстать. В прошлые эпохи новое и вправду добывалось закупкой, логика работала. Здесь она подвела. Каждый купил те же модели у тех же поставщиков, по той же подписке, - и рынок встал на плато, с которого началась глава. Отсюда странная сумма на слайде: сорок инструментов, добросовестно закупленных, и ноль переданной работы. Компании вошли в эпоху автономизации, а приняли её за эпоху инструментов - и топчутся у входа, не понимая, почему движение есть, а отрыва нет.

Ускорение без замыкания

Вернёмся к очереди обращений из введения - теперь под микроскоп. Обработка обращений - способность, которая есть у любой компании с клиентами: принять входящее обращение и довести его до решённого состояния. Посмотрим на неё в том состоянии, в каком она чаще всего живёт в отчёте о внедрении ИИ.

Ассистент читает обращение, поднимает историю клиента и предлагает оператору готовый ответ. Оператор правит формулировку и отправляет. Обращения обрабатываются быстрее, оператор тратит меньше сил на рутину, и картина изнутри выглядит как прогресс. Это разомкнутое состояние - и выглядит оно как ускорение.

Теперь посмотрите на полный круг этой работы: увидеть, понять, решить, сделать, проверить результат и поправить поведение. Этот круг - петля, и в нашей картине она остаётся разомкнутой. Ассистент отвечает за подсказку, оператор - за отправленный текст, а за то, решён ли вопрос клиента, не отвечает никто. Система измеряет скорость подготовки ответа и не измеряет решённость. Канал интеллекта вырос - ответы готовятся лучше и быстрее. Канал ответственности остался прежним - последствие по-прежнему замыкает на себе человек, вручную, по каждому обращению [9].

Пока поток небольшой, это работает. Как только поток растёт, слабейшим рычагом становится тот самый ручной замок на человеке, и ускорение подготовки упирается в него - здесь работает принцип конвоя: скорость идёт по слабейшему рычагу.

Риск такого состояния тихий. Нерешённые обращения не видны как класс, потому что метрика на них не смотрит. Вы получаете более быстрые ответы и не получаете ответа на вопрос, стало ли клиентам лучше.

Сдвиг реален

От красивой рамки легко отмахнуться: эпохи, объекты, границы - звучит стройно, но где доказательство, что передача работы под автономию - это практика, а не манифест консультанта? Ответ приходит с неожиданной стороны - из отрасли, которую трудно заподозрить в маркетинговом энтузиазме. Из телекома.

Телеком капиталоёмкий, зарегулированный, инженерно-консервативный: за сбой сети там отвечают деньгами, лицензией и разбором у регулятора, поэтому громких слов не любят. И эта отрасль давно не спорит, внедрять ли ИИ, - она измеряет себя по шкале автономности. В ней сложилась общепринятая шкала из шести уровней, от полностью ручного управления до полной автономии, с методикой оценки и независимой проверкой заявленных уровней [6]. Автономность организации там измеряют по нескольким осям сразу - стратегия, культура, клиент, данные, операции, технологии, - а не по одному удачному боту. Это тихий, но принципиальный сдвиг: тему перевели из технической в управленческую, в тему совета директоров.

Сдвиг реален не потому, что о нём много говорят, а потому, что его уже измеряют и подтверждают независимо. Честная мера отделяет картину от рекламы. Отрасль нацелена на 50-70 процентов автономии операций к 2030 году - это амбиция, прогноз. Факт на дату скромнее: около 21 процента дотянули до третьего уровня и выше, а на четвёртый вышли единицы - порядка четырёх процентов [6]. Во второй половине 2025 года появились первые независимо подтверждённые случаи четвёртого уровня - в узких доменах, у нескольких операторов с их вендорами. Разрыв между амбицией и фактом огромен, и он делает тезис честнее: сдвиг реален потому, что его признали, назвали, начали измерять и впервые подтверждать со стороны, - хотя автономия в полном объёме пока живёт в узких доменах, а до массовости далеко.

Из телекома переносится не шкала - переносится факт: автономность можно измерять и подтверждать со стороны. Какие уровни и оси будут у вашей отрасли - вопрос настройки; что измерять можно - уже доказано.

Цена передачи

Остаётся разговор о цене, и его рынок тоже провёл сам - публичными историями этого сезона. Компании, которые громко передавали обслуживание клиентов машине в погоне за одной цифрой - стоимостью, - через год публично разворачивались: качество проседало, часть работы возвращали людям [7][8]. Разворот показывает цену другого просчёта: границу продавили глубже, чем держит качество, без замкнутого контроля результата и без заранее посчитанной цены возврата. Передача работы - это перенос контура целиком: что отдаём, до какого уровня, с какими границами и где та линия, за которой человек возвращается. Оптимизируя одну цифру, вы платите возвратом дороже сэкономленного.

В новом разговоре появляются вещи, которых не было в разговоре про закупку: владелец результата и владелец риска с именами, права и запреты, наблюдаемость, обратная связь, обратимость с посчитанной ценой возврата. Ничто из этого не приезжает в комплекте с моделью. Модель можно купить за день; границы, полномочия и обратимость вы проектируете сами - и у конкурента с той же моделью их может не оказаться вовсе. Вот где прячется преимущество, которого не давала скорость закупки.

У этой рамки есть и критерий ошибочности - честная теория обязана его назвать. Если компании, которые держат полный контур по шести маркерам ниже, на горизонте двух-трёх лет систематически не отрываются от компаний с теми же моделями без контура, - тезис главы неверен, и дело было в зрелости технологии, а не в устройстве петли. Ставка книги ровно противоположная, и она проверяема.

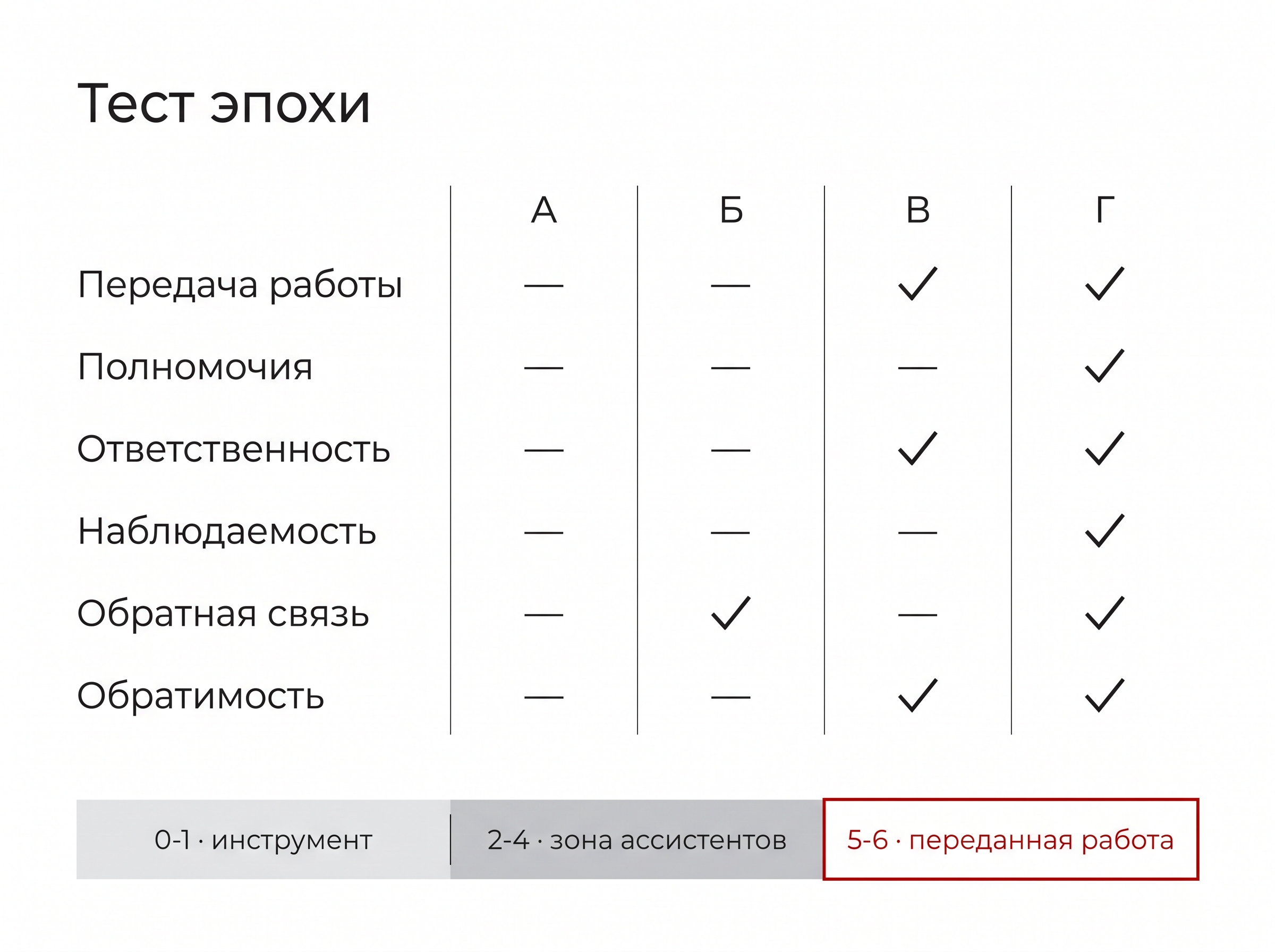

Тест эпохи

Первый шаг можно сделать сейчас, на своём материале. Возьмите тот самый список инициатив со слайда - восьми-пятнадцати строк достаточно. Прежде чем размечать, соберите строки по способностям - к какой работе компании относится каждая: тест измеряет способность, а не программу. Дальше пройдите каждую по шести маркерам, отвечая «да» или «нет». Первый прогон сделайте сами, начистоту - он для вас, а не для отчёта. Когда тест пойдёт в совет, правило меняется: там «да» на слово не принимают. За каждым должен стоять артефакт - документ полномочий, фамилия владельца, цифра цены возврата, - и разметку менеджмента подтверждает внутренний аудит, а не автор слайда.

- Передача работы. Система выполняет работу целиком - от наблюдения за состоянием до действия и проверки результата? Или помогает человеку, который делает эту работу сам?

- Полномочия. Заданы явные права и запреты: что система делает сама, где стоп и она зовёт человека?

- Ответственность. Есть конкретный владелец результата и владелец риска - человек или орган, несущий последствия?

- Наблюдаемость. Действия и решения системы видны и записываются, и есть сигнал, когда что-то пошло не так?

- Обратная связь. Результат каждого действия возвращается в систему и правит её поведение? Это тот механизм, которым контур гасит энтропию из введения: без него неопределённость копится, а не сжимается.

- Обратимость. Есть механизм остановить систему и вернуть работу человеку - и понятно, во сколько этот возврат обходится?

Посчитайте «да» по каждой инициативе. Ноль или один - инструмент: работу делает человек, система помогает. Это тот запутанный вход, который приняли за эпоху инструментов. Пять или шесть - передача работы под автономию с границами, третья эпоха по существу. Между ними - зона ассистентов, переходная: помощь, которая претендует на автономию, но не держит полный контур, - обычно потому, что в ней нет ответственности, обратной связи или обратимости.

Сведите картину: сколько всего, сколько в колонке инструментов, сколько в переходной зоне, сколько передано под автономию. У большинства из тех, кто делает это впервые, картина одна и отрезвляет: почти всё в колонке инструментов, переходная зона - несколько пунктов, переданной работы - единицы или ноль.

Это карта вашего старта, снятая вашими руками. Вопрос «как нам внедрить ИИ» добросовестно наполнял левую колонку и наполнял хорошо. Правую он наполнить не мог, потому что спрашивал не про неё. Сохраните разметку: это нулевая клетка инструмента, который мы соберём по ходу книги. И выберите одну строку из зоны ассистентов - именно с ней мы войдём в следующую главу. Пока это лист с двумя колонками - с него начинается остальное.

Тот отчёт, с которого мы начали, читается теперь иначе. Сорок зелёных строк - сорок инструментов и ни одного переданного контура; сорок мест, где человек закрывает петлю собой. Слайд не врал - он честно отвечал на исчерпанный вопрос.

Разомкнутая передача ускоряет подготовку и оставляет результат на человеке. Замкнуть контур - провести границы, назначить владельцев, посчитать цену возврата - работа следующей главы. Начнём с той же очереди обращений - и доведём её до состояния, когда она решается сама, а человек стоит на границе.

—

Источники

[1] S&P Global Market Intelligence, «Voice of the Enterprise: AI & Machine Learning», октябрь 2025, более 1000 руководителей (Северная Америка и Европа). Доля компаний, отказывающихся от большинства ИИ-инициатив, 17 -> 42 процента; до продакшена в среднем не доходит 46 процентов пилотов. Статус - факт самоотчёта.

[2] BCG, «AI Radar 2026: As AI Investments Surge, CEOs Take the Lead», январь 2026, более 1250 руководителей. Стабильно извлекают ценность 5 процентов компаний; 60 процентов сообщают о минимальном приросте и не имеют базы для масштабирования. Статус - факт самоотчёта.

[3] McKinsey, «State of AI trust in 2026: Shifting to the agentic era», 2026 (ключевая статистика по EBIT - из массива «The state of AI in 2025»). Около 39 процентов организаций видят влияние ИИ на прибыль (EBIT) на уровне предприятия, у большинства из них - менее 5 процентов EBIT. Статус - факт самоотчёта.

[4] Gartner, пресс-релиз, 25 июня 2025 (опрос более 3400 организаций). Более 40 процентов агентных ИИ-проектов будут свёрнуты к концу 2027 года из-за роста издержек, неясной ценности и слабого контроля рисков. Статус - прогноз.

[5] MIT (проект NANDA), «The GenAI Divide: State of AI in Business 2025», август 2025 (150 интервью, опрос 350 сотрудников, около 300 внедрений). Около 5 процентов корпоративных пилотов генеративного ИИ дают измеримый эффект на прибыль. Не прошло рецензирование, определения размыты, выборка мала, отмечен конфликт интересов. Статус - гипотеза, использовать как иллюстрацию.

[6] TM Forum, Autonomous Networks: шкала из 6 уровней автономности, модель зрелости организации (AOMM, GB1042A v1.7.0), методика оценки и сертификации (IG1392 v2.0.0), отраслевой опрос и региональный бенчмарк 2025-2026. Ориентир 50-70 процентов автономии операций к 2030 году - прогноз, амбиция отрасли. Около 21 процента респондентов на уровне 3 и выше (рост с 19 процентов); около 4 процентов на уровне 4; во второй половине 2025 года - первые независимо подтверждённые случаи уровня 4 в узких доменах (в частности, предиктивный контроль энергопотребления сети и оптимизация IP-сети у двух операторов с их вендорами). Статус - факт самоотчёта (текущие уровни) и прогноз (ориентир к 2030).

[7] Поле, публичный пример, разомкнутое эхо. Финтех-компания в феврале 2024 заявила, что ИИ-ассистент по обслуживанию выполняет объём около 700 операторов и ведёт две трети чатов; весной 2025 руководство признало, что компания зашла слишком далеко - качество просело, часть обслуживания вернули людям и добавили клиенту опцию поговорить с человеком. Захват расширили без замкнутого контроля результата и без посчитанной цены возврата, поэтому разворот вышел дорогим и публичным. Источник - публичные заявления компании и интервью CEO (Bloomberg, 2025). Статус - факт.

[8] Поле, публичный пример, дорогой разворот. Commonwealth Bank of Australia в августе 2025 сократил группу ролей в пользу голосового ИИ-бота в обслуживании, затем развернул решение после разбора с профсоюзом, признав, что объём работы людей был недооценён. Возврат без заранее посчитанной цены прошёл как публичный разбор. Источник - сообщения банка и Finance Sector Union, 2025. Статус - факт.

[9] Поле, публичный пример, разорванный канал ответственности. Чат-бот авиакомпании дал клиенту неверную информацию о тарифе; трибунал (British Columbia Civil Resolution Tribunal, февраль 2024) возложил ответственность за ответ бота на компанию и отклонил довод, что бот - отдельный субъект. Иллюстрация двух каналов: интеллект можно передать агенту, ответственность остаётся на организации по её архитектуре. Статус - факт.

[10] Поле, публичный пример, замкнутый рост. DBS (Сингапур): цель S$1 млрд экономического эффекта от ИИ поставлена в 2022 году, достигнута на год раньше срока - около S$1 млрд за 2025 год (после S$370 млн по итогам 2023). Эффект измеряется против контрольных групп. Источник - публичные заявления банка и разбор CDOTrends, 25 февраля 2026. Статус - факт самоотчёта.